반응형

에서 자세한 내용 확인하실 수 있습니다.

이와 관련하여 잘 정리된 컨텐츠가 있어서

요약 및 정리해보았습니다. 유튜버 밥보리님의 컨텐츠로

젤 하단에 동영상 참고해주세요!

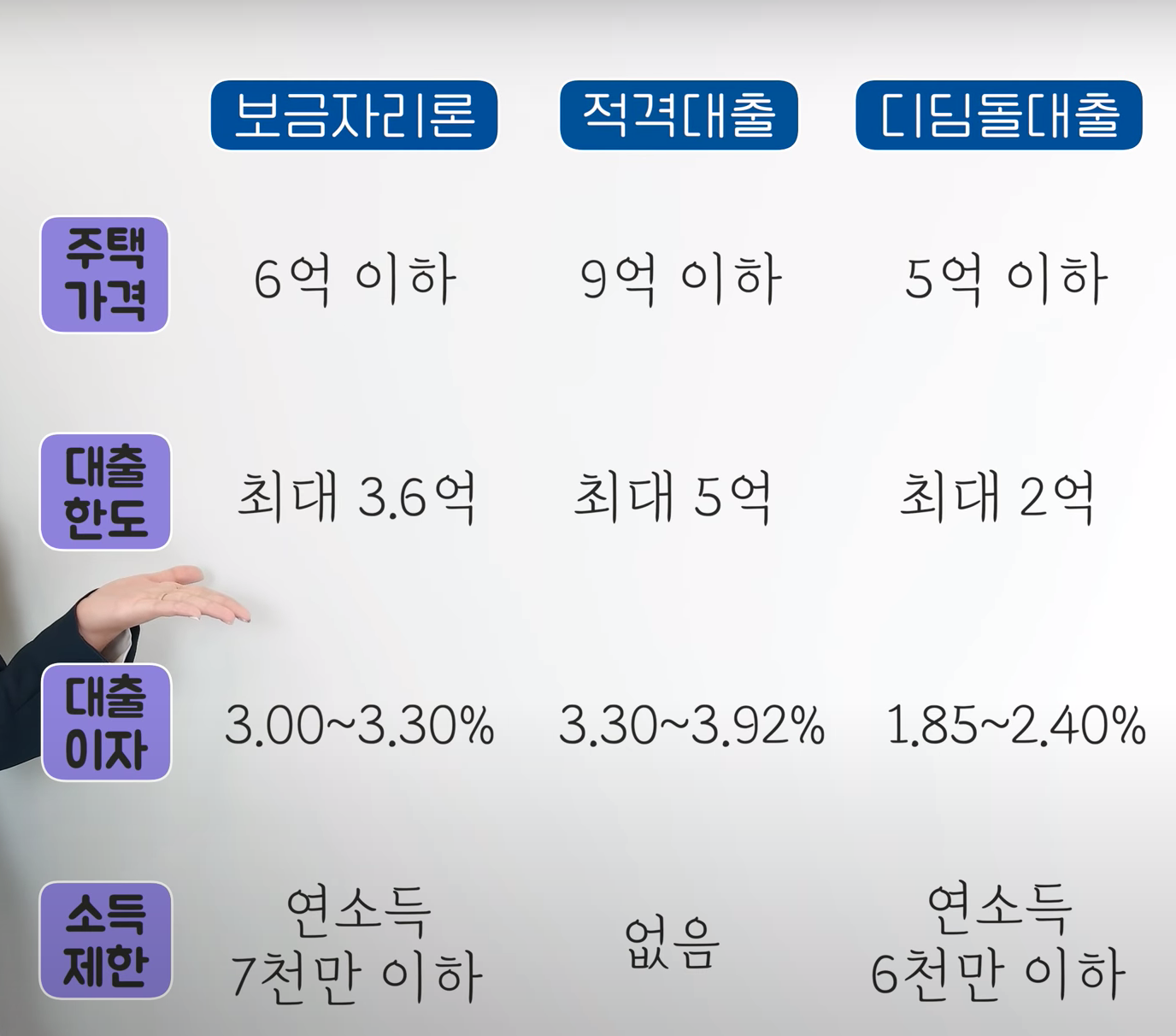

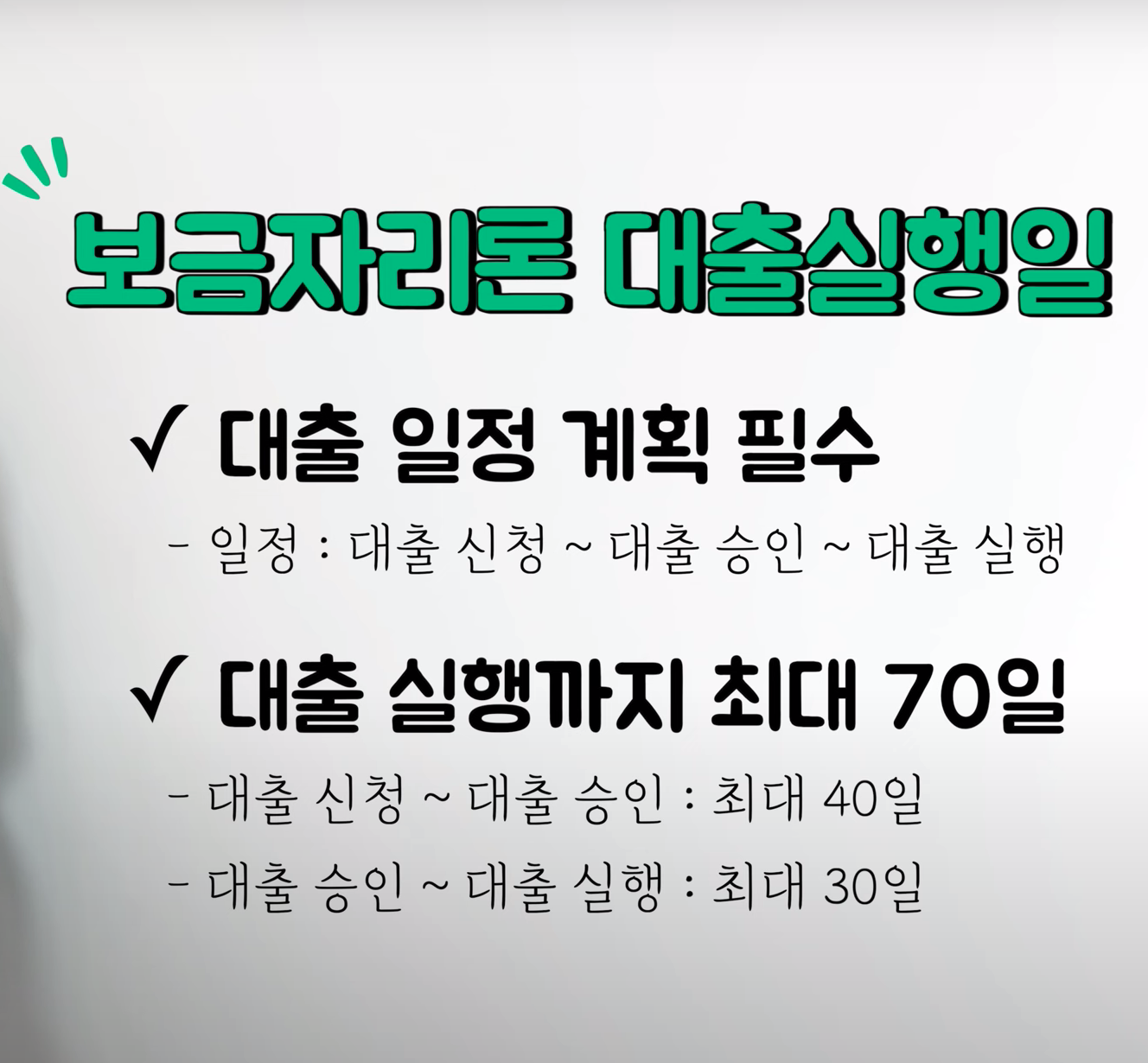

보금자리론/적격대출/디딤돌대출

- 시중은행 대비 저렴한 금리 특징

- 3가지 상품 요약

*2021년 11월 기준금리 참고

- 적격 대출은 이자가 높고, 디딤돌 대출은 한도가 2억으로 제일 낮다.

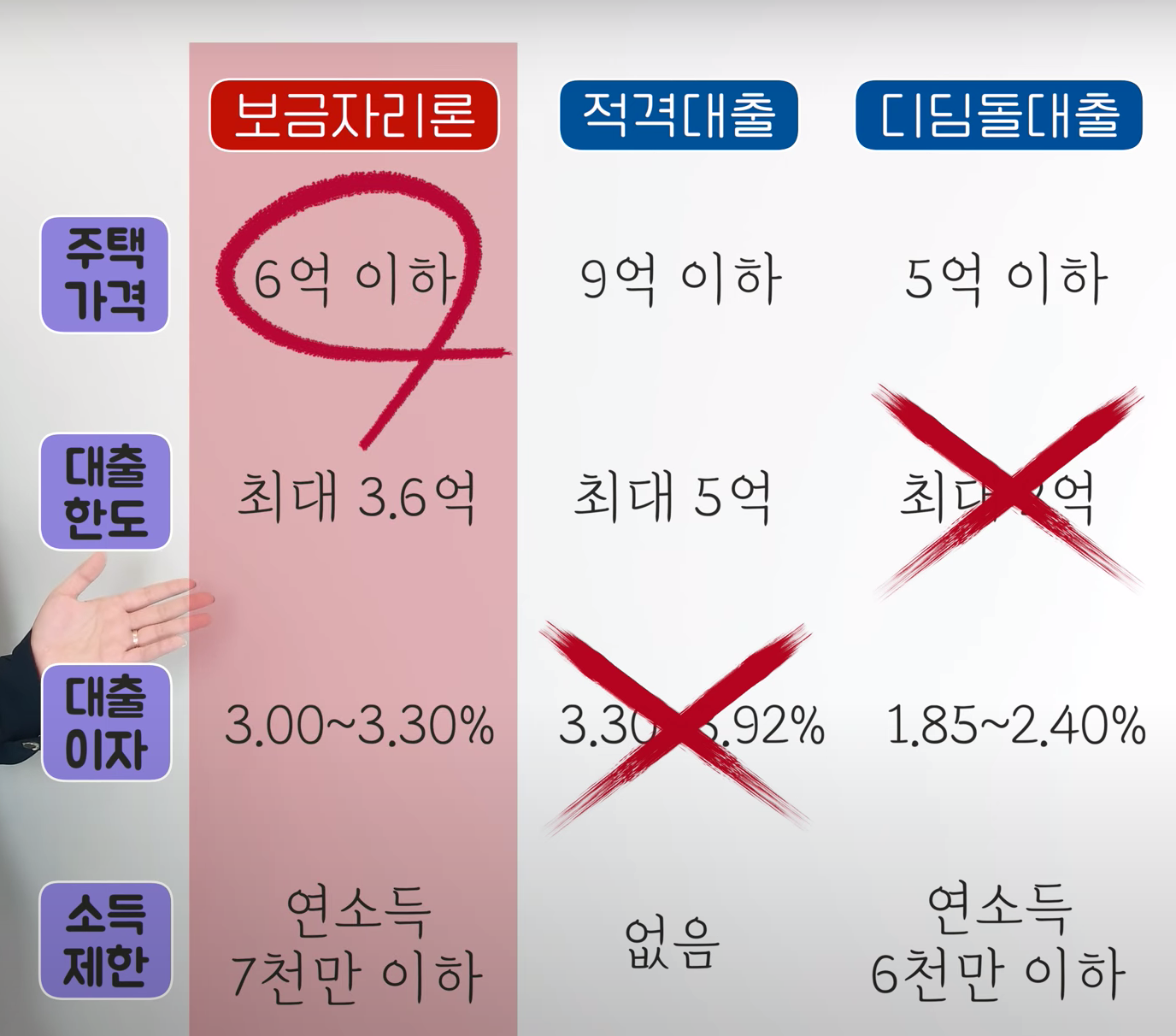

그럼 금리가 낮고, 한도가 높은 보금자리론 정책을 살펴보겠습니다.

▶︎ 보금자리론 정책

- 2020년 11월

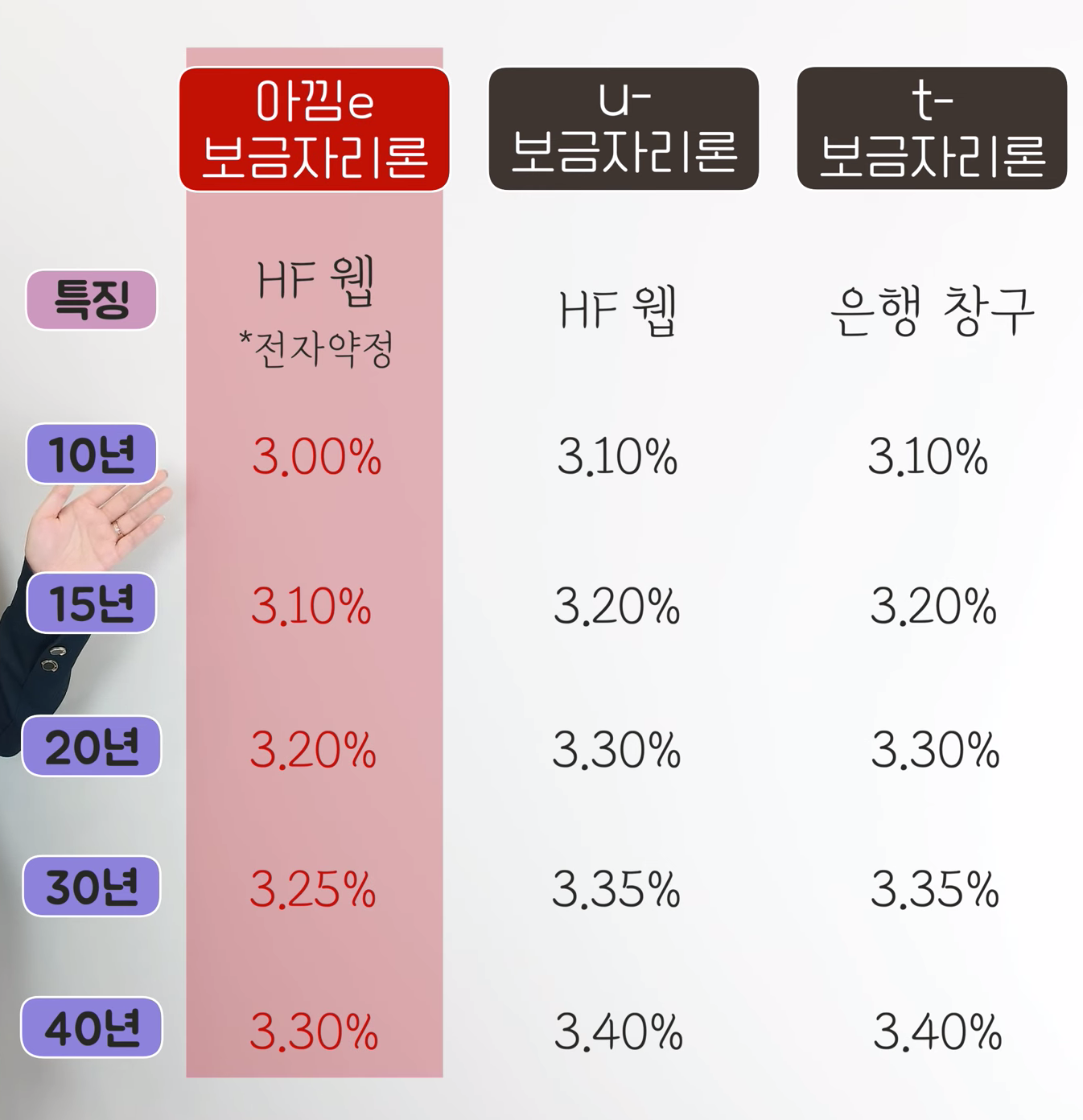

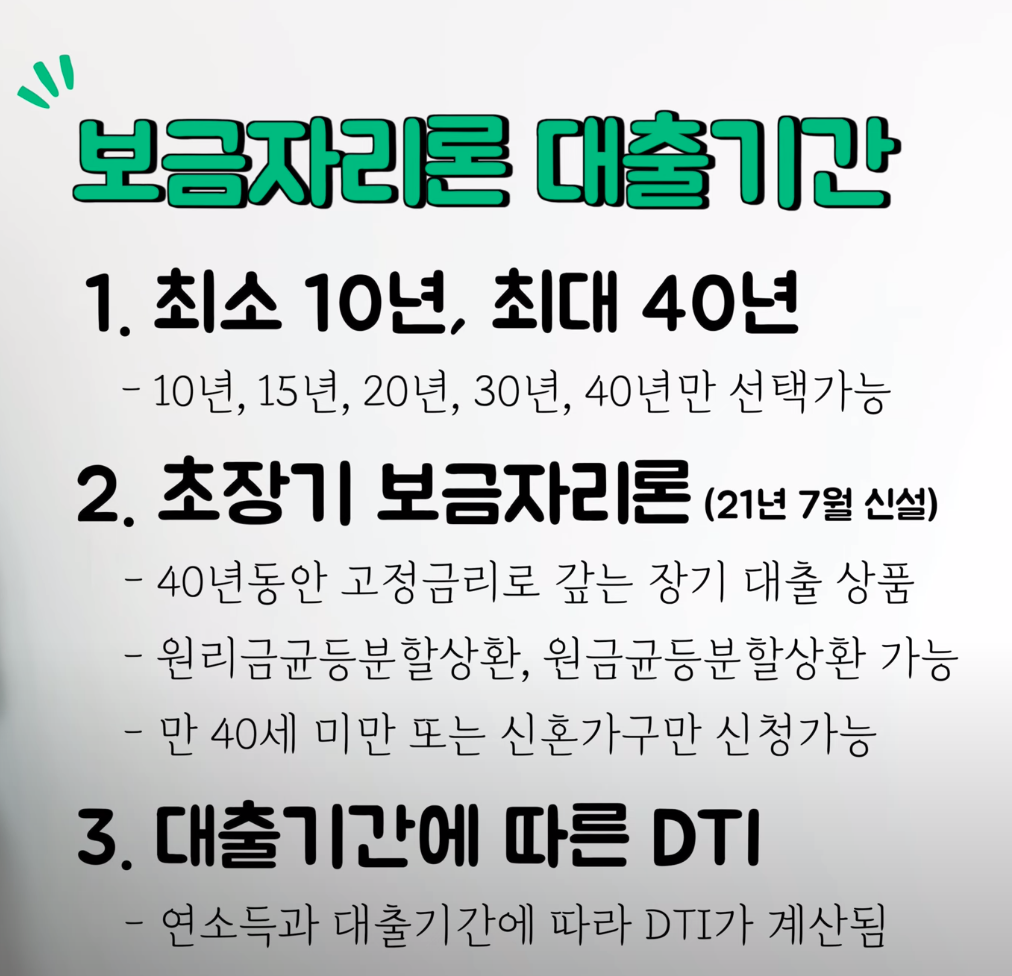

- 최대 30년, 한도 3억, 금리 ~ 2.25% - 2021년 11월 현재

- 최대 40년, 한도 3억 6천, 금리 ~ 3.30% - 보금자리론 정책은 변동된다

- 금리는 매월 변경 (단, 실행 후 고정금리)

- 21년 7월, 40년 상환 신설 및 한도 증가

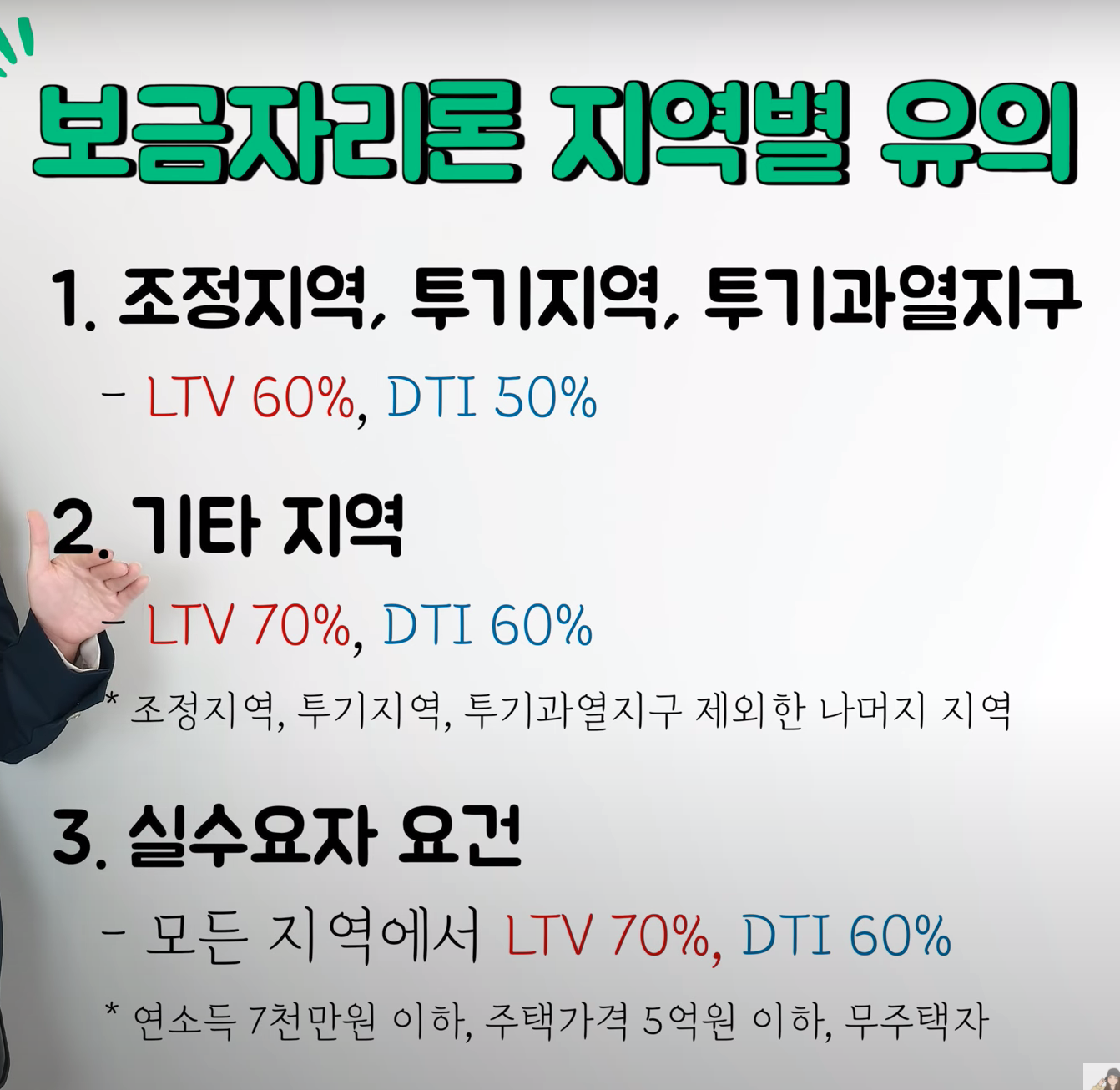

▶︎ 보금자리론 자격요건

- 대한민국 국적의 성인

- 무주택자 또는 1주택자

- 무주택자 : 본인, 배우자 모두 무주택

- 1주택자 : 기존 주택 처분 조건

* 투기/과열지구 1년, 기타 지역 2년 이내 처분 - 연소득 7천만원 이하

- 미혼은 본인만, 기혼은 부부합산 소득

- 신혼, 다자녀 가구는 연소득 제한 완화

* 신혼 8.5천만, 1자녀 8천만, 2자녀 9천만, 3자녀이상 1억

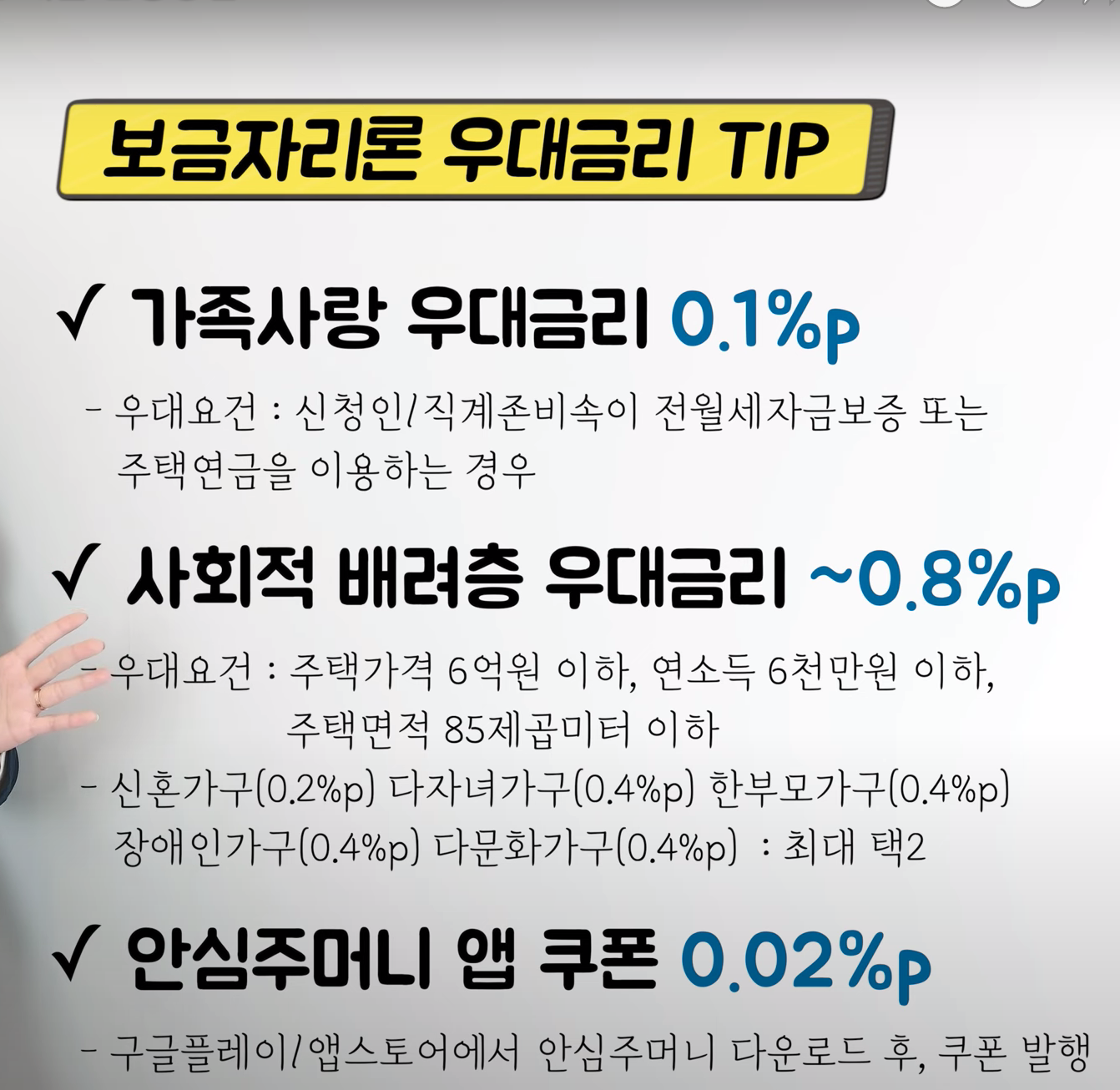

▶︎ 보금자리론 소득제한 tip

- 혼인 신고 전에 대출 실행

- 소득 제한에 걸리지 않도록 미리 신청 - 이미 혼인 신고를 했다면

- 소득 제한에 걸릴 경우, 적격 대출 이용 - 대출 실행 이후엔 소득제한 없음

- 연소득이 오르더라도 무방함

- 혼인으로 인한 합산소득 증가도 무방

▶︎ 보금자리론 대상 주택

- 아파트, 연립주택, 다세대주택, 단독주택만 가능

- 주거용 오피스텔, 근린생활시설, 숙박시설 등 제외

- 단, 연립/다세대/단독주택은 LTV 5%p 차감 - 6억원 이하의 주택(대출승인일 기준)

- 매매가, kb시세, 감정평가액 모두 6억원 이하

- 셋 중 어느 하나라도 6억원 초과 시, 대출 불가

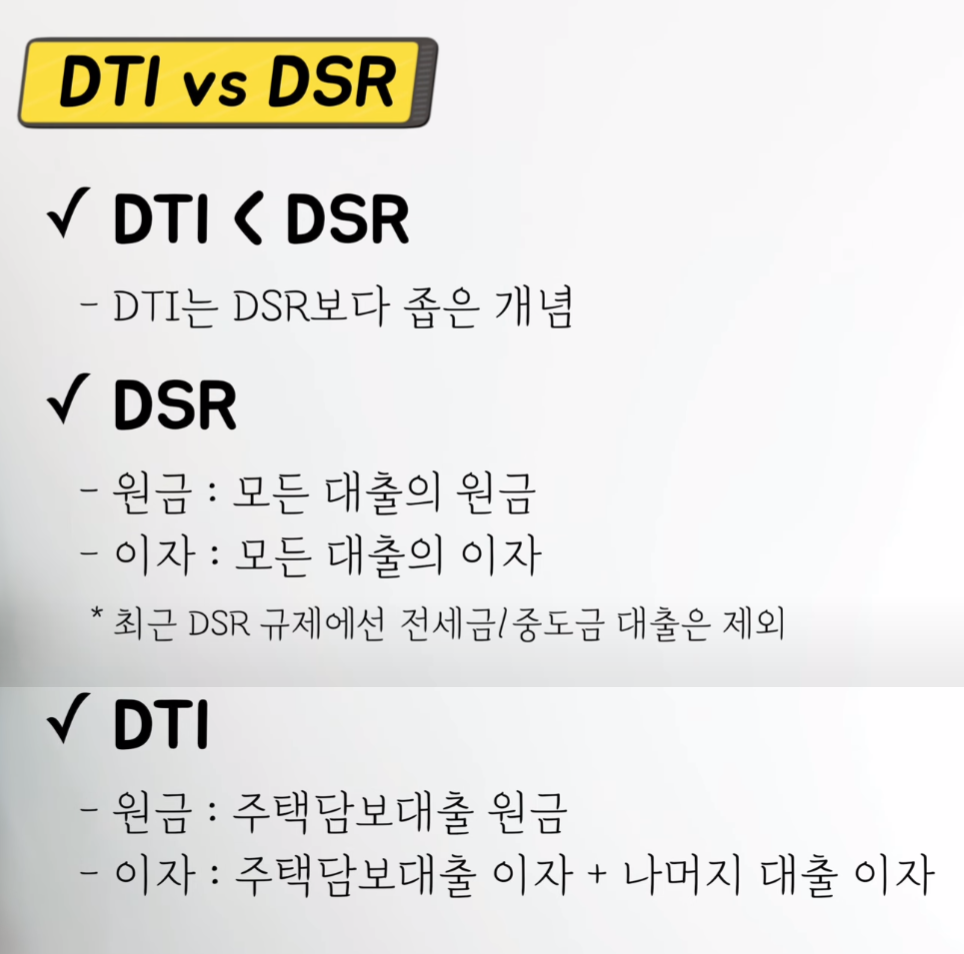

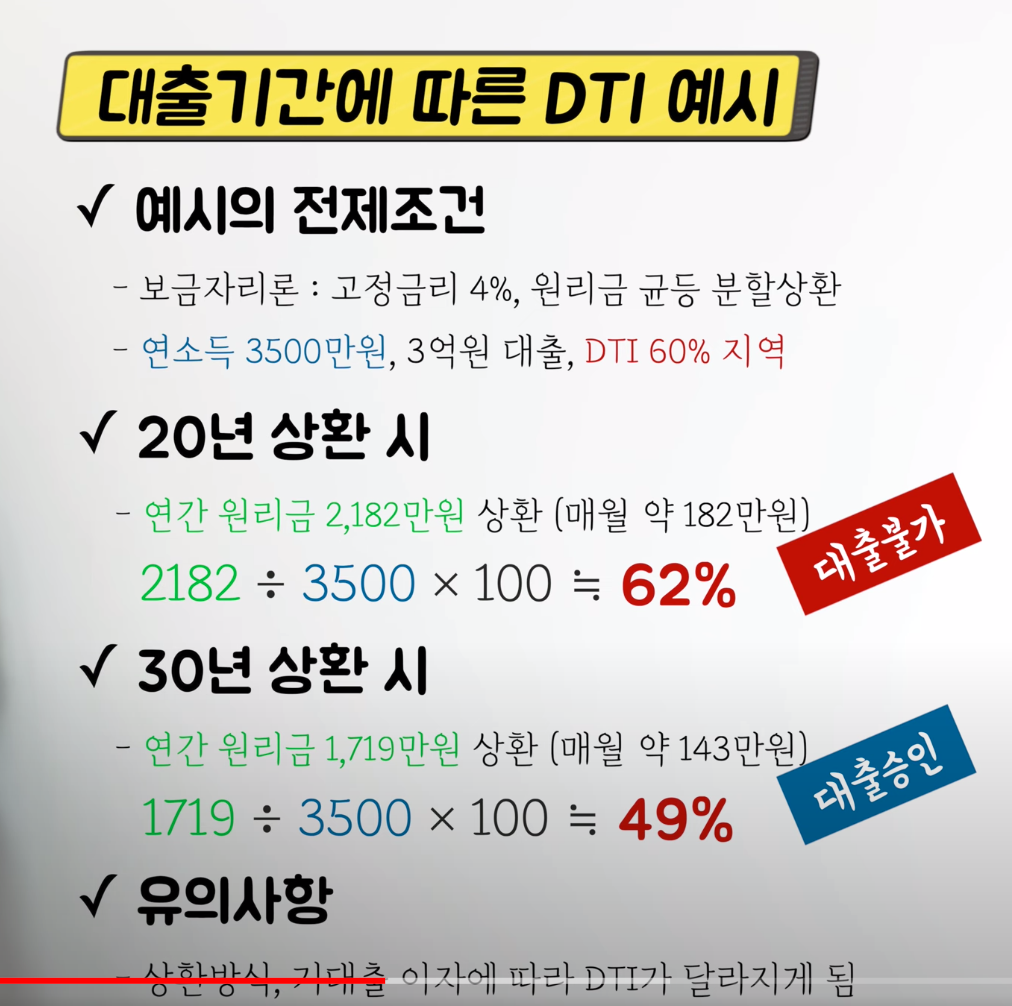

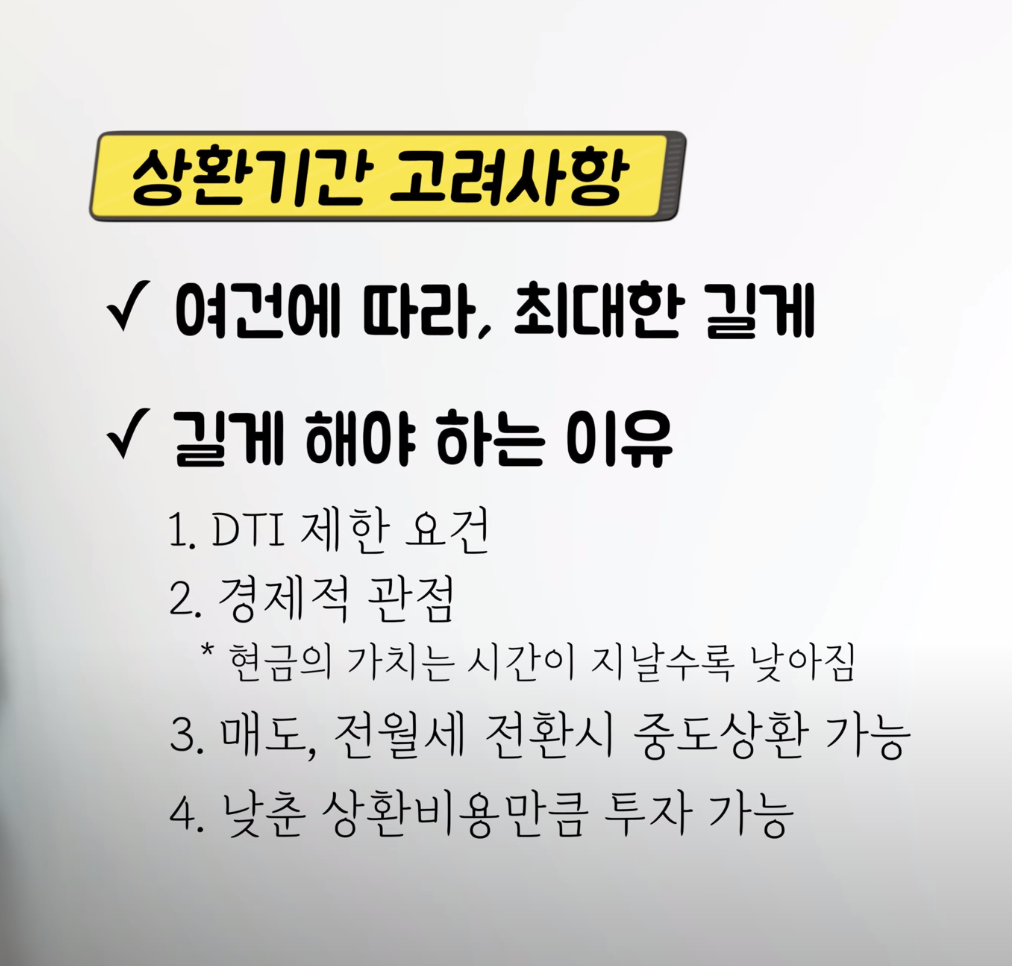

▶︎ DTI 란? (Debt To Income)

- 총부채 상환비율

- 연 소득에서 매년 갚아야하는 원리금이 얼마인가

* 원리금 : 주택담보대출 원금 및 이자+나머지 대출 이자 - DTI 계산 예시

- 연소득 4천만원인 사람이, DTI 50%라면

4천만원 x 0.5= 2천만원

- DTI, LTV 대출이자 등 각종 부동산 관련 계산 가능 플랫폼

부동산계산기 - 양도소득세 등 부동산 관련 계산을 쉽고 편리하게

양도소득세, 보유세, 종합부동산세, 재산세, 중개수수료 등 각종 부동산 관련 계산은 최고의 부동산계산기 EZB를 활용하세요

ezb.co.kr

출처

반응형

'부동산, 재테크' 카테고리의 다른 글

| 보금자리론 - 아낌e대출 후기 (0) | 2022.02.22 |

|---|---|

| 내년 부동산 시장 이렇게 됩니다. by얼음공장 - 월급쟁이부자들tv (0) | 2021.12.07 |

| 렘군의 부동산 초보자가 꼭 알아야하는 부동산 타이밍 투자법 (0) | 2021.12.01 |

댓글